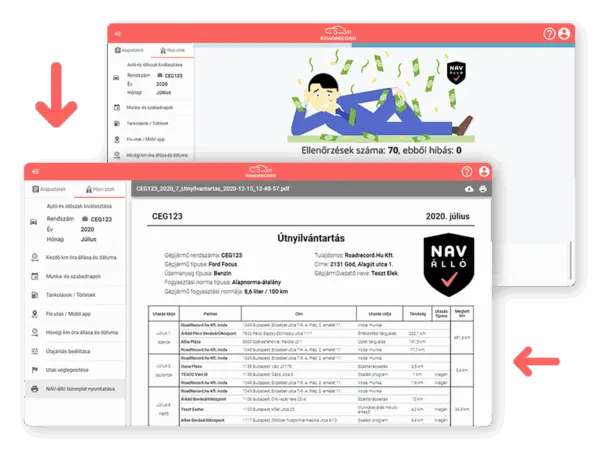

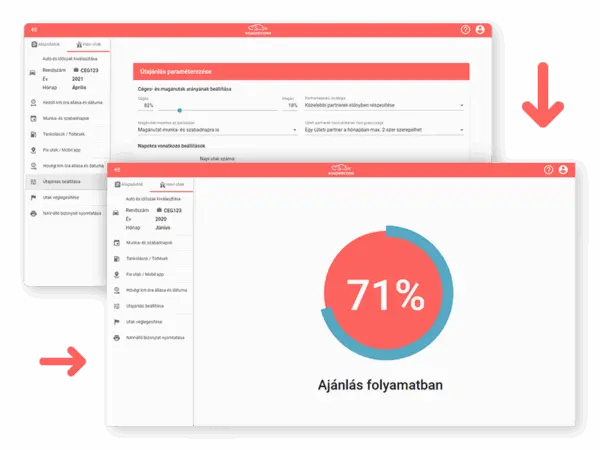

A mobil applikáción automatikusan épül az útnyilvántartásod, a megadott céges- és magánút arányod alapján pedig a hiányzó útjaidra automata útajánlás-tervezetet kapsz, akár visszamenőleg is. Így készül el havi 7 perc alatt a NAV-álló útnyilvántartásod, hogy maximalizálhasd a lízing ÁFA visszaigénylésed.