Megújul a RoadRecord mobilapp

A következő időszakban a még jobb felhasználói élmény érdekében megújul a RoadRecord útnyilvántartó mobilapp! Ennek első lépései már megjelentek az iOS alkalmazásunkban és hamarosan Androidon

Automatikus útrögzítés mobilon,

elmaradt útnyilvántartások pótlása

számítógépen, havi 7 perc alatt.

NAV-álló útnyilvántartó program

és útnyilvántartás applikáció az MKOE szakmai ajánlásával.

RoadRecord NAV

Az útnyilvántartásomat egy profi mobil applikációval szeretném rögzíteni menet közben: manuálisan vagy automatikusan, ami a háttérben fut és nem kell vele foglalkoznom. Annak is örülnék, ha az útnyilvántartó app nem merítené nagyon a telefonom akkumulátorát és a mobilinternet-keretemet – mindezt úgy, hogy megfigyelve se legyek folyamatosan, mint ahogyan a GPS nyomkövetők esetében.

Lízinges cégautó ÁFA levonására optimalizált útnyilvántartó programot keresek a céges- és magánútjaim vezetéséhez. Legyen hozzá mobil app is, ami a GPS-es nyomkövetéssel ellentétben nem mászik bele a magánéletembe. Sajnos az Exceles útnyilvántartás mintákkal és a szerény tudású útnyilvántartó programokkal már megjártam, most egy profi, mégis egyszerű és hatékony megoldást keresek, amivel havonta 7 perc alatt kész a NAV-álló útnyilvántartásom!

Bár a RoadRecord használata rendkívül egyszerű, túl elfoglalt vagyok ahhoz, hogy saját magamnak készítsem el útnyilvántartásomat – ezért inkább szakértőket bíznék meg vele. Az általam megadott adatok alapján a RoadRecord útnyilvántartás-szakértői záros határidőre, pontosan elkészítik számomra a minden elvárásnak megfelelő NAV-álló útnyilvántartásomat, és nincs is más dolgom, mint kinyomtatni és aláírni!

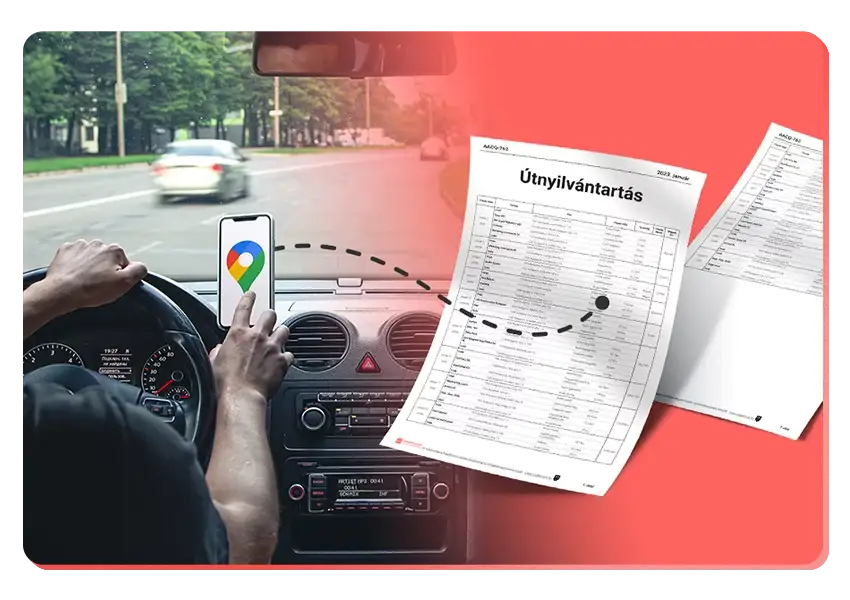

Egészítsd ki online útnyilvántartó programodat iPhone és Android mobil alkalmazásunkkal is! Rögzítsd manuálisan vagy automatikusan a partnereket, címeket, az útjaidat, tankolásokat és a hóvégi km óra állásaidat! Ezeket szerkesztheted a számítógépeden is.

Böngészőből elérhető NAV-álló útnyilvántartás intelligens útajánlás funkcióval, így havonta 7 perc alatt elkészítheted útnyilvántartásodat vagy kiküldetési rendelvényedet, akár visszamenőlegesen is! Az útnyilvántartó program Mac (Apple) gépen is megy. Napi adatmentés a felhőbe.

A következő időszakban a még jobb felhasználói élmény érdekében megújul a RoadRecord útnyilvántartó mobilapp! Ennek első lépései már megjelentek az iOS alkalmazásunkban és hamarosan Androidon

2024.03.05. A Bookkeepie csapata (@bookkeepie_hu) elmondja, hogy miért és hogyan éri meg saját autódat céges utakra használni: “A főnököm belement, hogy céges utakra használjam

Olyan digitális korszakban élünk, ahol a technológia folyamatos fejlődése átalakítja mindennapi életünket. Nincs ez másként az útnyilvántartás területén sem. A telefonos alkalmazások különösen fontos szerepet

2024.02.07. Már lehet pályázni az ingyen állami milliókra elektromos autó beszerzéshez. De biztos, hogy minden esetben a pályázattal nyernek a legtöbbet a vállalkozások? A február

© 2024 RoadRecord.hu Kft. – alapítva 2001